不想给电池厂商打工?那就自己造电池。

或许是受到锂电池产业链上市公司三季度净利润普遍翻倍增长的刺激,进入10月后,本田、宝马、蔚来、奔驰、广汽、通用等整车厂商纷纷加速布局动力电池赛道,以提升自己在动力电池产业链中的话语权,最终实现降本增效。

12月20日,吉利与宁德时代合资的时代吉利动力电池宜宾项目一期全面投产,规划年产能15Gwh,可满足约20万辆整车的动力电池需求,能为吉利旗下极氪汽车征战2023提供充足的动力。这仅是吉利在全产业链布局的冰山一角,凭借前瞻性深入布局,吉利汽车(HK:00175)率先构建起高效、稳定的动力电池供应链,在新能源汽车的新一轮激烈竞争中,有望分得更多市场蛋糕。

入股合资+自研自产,吉利精准布局电池业务

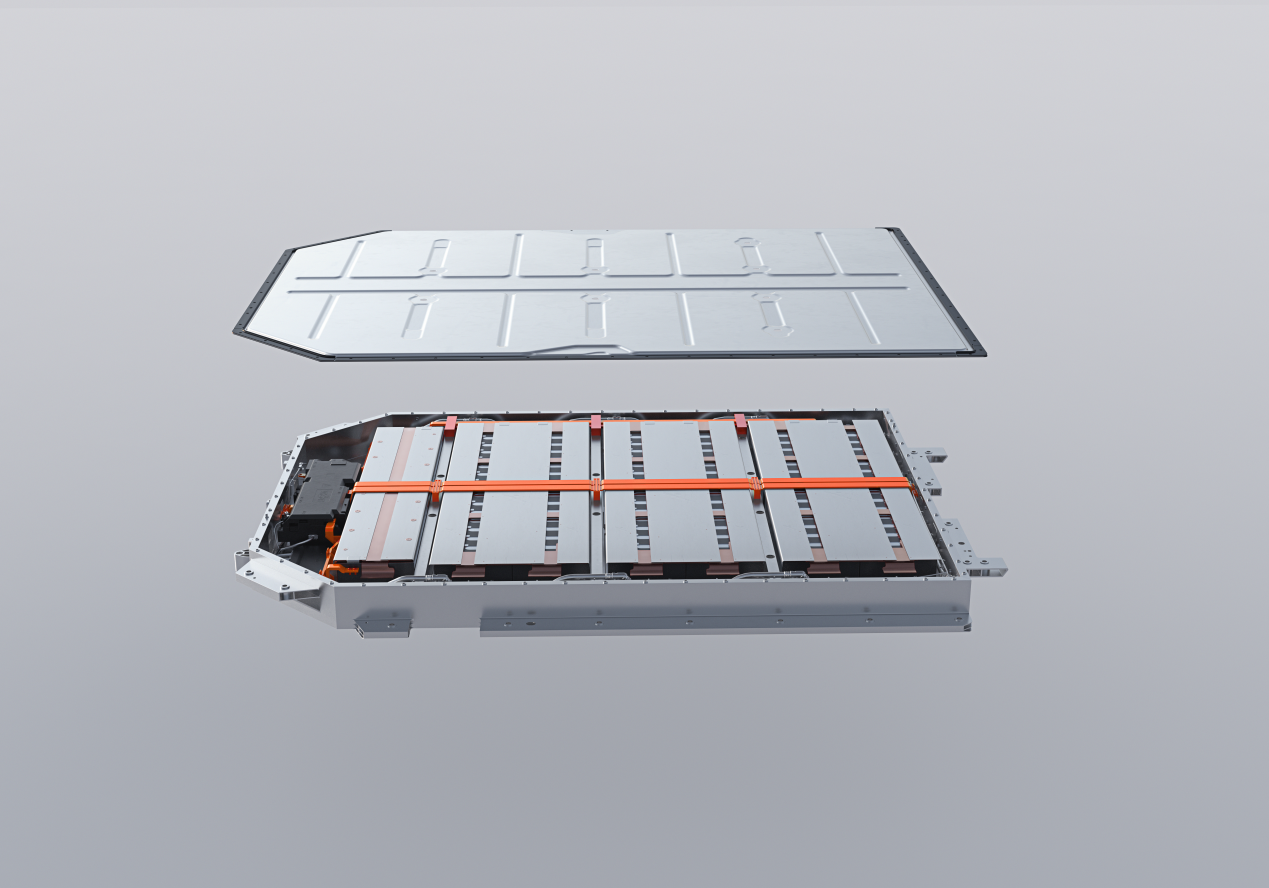

动力电池被称为新能源汽车的“心脏”,是最核心的零部件,其成本约占整车总成本的40%-60%。做电池起家的比亚迪,正是凭借动力电池的自产自销,甚至能对外供应,收割了一波红利,成为目前能赚钱的少数新能源车企之一,今年1-11月,比亚迪的动力电池总装车量位列全球第二,仅次于宁德时代。

吉利也早已意识到动力电池的重要性,分别在2013年、2017年成立了威睿电动汽车技术(苏州)有限公司、威睿电动汽车技术(宁波)有限公司,开展动力电池业务。

除此之外,吉利还通过入股合资、收购等方式,持续加大动力电池领域布局。如2014年参股洪桥集团,间接持股两家动力电池工厂;全资收购LG化学南京工厂,助力旗下高端品牌(含沃尔沃)升级电池技术;脱胎于吉利零部件事业中心的耀宁科技,近两年在多地接连落地磷酸铁锂电池项目,不断增强动力电池自研自产能力。

在主流的液态电池领域,吉利已拥有从电芯、电池包到电池管理系统的全栈自研能力,还前瞻性布局了下一代技术的固态(含半固态)电池赛道,持续探索电池技术和材料体系的迭代创新。

在自研电池核心技术的同时,吉利汽车不断加强与宁德时代等头部电池厂商的合作开发,让电池更好地适配车身及应用场景。吉利汽车与宁德时代不仅合资成立公司,宁德时代还参与了极氪的Pre-A轮融资,让极氪成为麒麟电池的全球量产首发品牌,无疑提升了极氪产品的市场竞争力。

开源证券新能源研究团队指出,通过合资建厂的形式,电池企业和车企间利润共享、风险共担,能将双方优势更好地发挥。同时,通过合资建厂快速扩产,能缓解车企电池需求端压力。

目前,吉利汽车最主要的电池供应商除了宁德时代,还有孚能科技、亿纬锂能、国轩高科、中航锂电、欣旺达等市占率靠前的企业,高效、稳定的动力电池供应链,有力保障了吉利汽车加速电动化转型的需求。

整合关键产业链,向电池自由迈进

当大多数车企关注自建或合建动力电池厂,吉利基于对电池行业的前瞻性市场研判,提前数年就已布局电池回收、电池租赁等领域,如间接控股阳光铭岛能源科技有限公司,与杉杉股份、紫金矿业共同成立福建常青等。

预计到2050年,全行业动力电池的一半材料将来自于报废电池的循环利用。而吉利已然成为这一领域的先行者,已经形成了退役电池再生利用核心技术,建成了拆解破碎生产线和资源化再生利用生产线,在成本、效率上具有独特优势,其中镍钴锰回收率超过99%,锂回收率超过85%,达到行业先进水平。

从电池包到电芯的电池技术创新,再到电池回收与租赁,再到上游的原材料,吉利完成了整个动力电池产业链的深度布局,并初步形成了生态化布局,向实现电池自由迈进了一大步。

乘联会发布的市场分析报告指出,2022年锂矿行业的疯狂,主要得益于新能源汽车行业的快速发展和预期增强形成的资源错配。但在未来,“整车为王”是必然趋势。未来做新能源车的企业,要想有盈利,产业链能力非常重要,特别是电池产业,必须掌控在自己的手上。

自制部分电池,再通过核心技术把控核心零部件的生产,部分零部件外采,顺着吉利的动力电池产业布局,不难看出,这将是一条“合作+自产+把控核心点”的关键产业链整合之路。

2022年是新能源汽车爆发元年,电动汽车的价值分配才刚刚开始,远未到固化阶段。吉利作为自主头部车企,在产业链中本来就拥有一定的谈判筹码,整合关键产业链之后的定价权将不断提升,在未来的市场竞争中将更具有成本优势,助力吉利汽车提振盈利能力、分享到更多新能源行业发展红利。