根据AutoForecast Solutions此前发布的数据,今年10月份,因芯片供应仍不能满足生产需要,全球汽车市场大约减产80万辆。加之汽车市场需求不足预期等因素,全球主要汽车市场的10月销量同比统统呈现下降趋势,全球车市仍然处于低位运行,这也使得行业对“银十”的期待落空。此外值得注意的是,此前一直高歌猛进的新能源车细分市场也未能持续高增长。

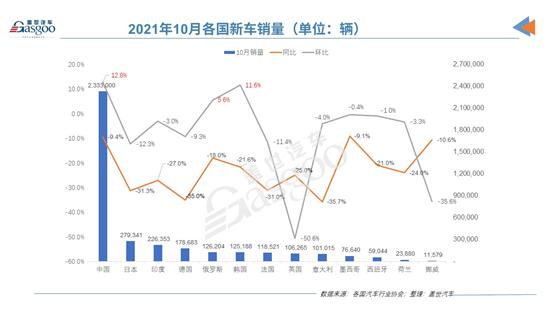

“银十”落空,14国汽车销量统统下跌

尽管相较9月份200万辆汽车的减产量,10月份全球汽车市场因缺芯导致的产量损失大大减少,芯片短缺危机现缓解迹象,但整体汽车产销形势压力仍然较大,10月全球大多数汽车市场的销量继续下跌,不过具体到各个不同的国家,情况又有所不同,例如美国汽车市场大致触底,中国汽车销量较9月开始呈现恢复态势,而欧洲各国车市的跌幅进一步扩大。

在中国,汽车产销虽双双同比下降,但总体有好转迹象,产销降幅比9月分别收窄9.1和10.2个百分点。且需要指出的是,与2019年疫情前的同期水平相比,今年中国10月产销同比分别增长1.4%和 1.5%。对此,中汽协方面表示,10月,我国宏观经济运行总体稳定,但国内外环境依然复杂严峻。汽车行业努力克服电力供应紧张、原材料价格高位运行等诸多不利因素影响,以及车规级芯片供应形势稍好于三季度,汽车产销继续呈现恢复态势。

在美国,由于芯片供应紧张和其他供应链瓶颈,汽车产销量和经销商的汽车库存受到了极大的影响。摩根士丹利分析师Adam Jonas表示,美国10月汽车销量下滑23%左右,其中轻型卡车占总销量的比例高达81%,这是因为车企在缺芯的背景下优先生产高利润车型。库存方面,J.D. Power预计,10月美国轿车和轻型卡车的库存水平连续第三个月低于100万辆,新车在经销商处停留的平均天数也降至20天的最低点,不仅远远低于去年同期的49天,也低于9月的23天。不过有研究机构表示,美国汽车市场可能已经触底。

欧洲车市10月总体销量同比下降29.3%,创历史同期新低,且是连续第四个月下降。大部分欧洲国家汽车市场的销量均较去年同期出现两位数的跌幅,欧洲五大主流车市(德国、法国、英国、意大利和西班牙)都出现了20%以上的下滑,其中英国10月汽车产量大跌40%,创1956年以来新低,销量也跌至1991年以来最低水平。截至10月,今年欧洲有6个月的汽车销量均低于去年同期,这意味着欧洲今年的汽车销量很可能不及去年。

日本、韩国和印度等亚洲国家均出现20%以上的跌幅。其中,印度车市结束了前几个月逆势上涨的态势,销量由涨转跌。印度汽车制造商协会表示,虽然汽车制造商寄希望于汽车销量在节日期间能复苏,但半导体芯片短缺和原材料成本飙升仍是行业绕不过去的两道坎。

展望第四季度,由于芯片总体上来说仍然供不应求,汽车供给端仍然存在不确定性,因此今年后两个月全球车市面临的压力依然比较大。

新能源车销量仍是亮点,但高增长不再

与整体车市销量下滑的趋势相反,10月大多数国家的电动车销量仍然迎来增长。其中中国仍然以130%的增幅领涨,新能源车销量逼近40万辆,市场渗透率继续维持历史高位,达到16.4%;德国电动汽车市场占有率连续第三个月创下新记录,达到了30.4%,这也是该国电动车市场份额首次超过30%;法国电动车销量同比增长33%,市场份额连续第三个月创下新纪录,达到22.9%;英国电动车销量同比大涨43%,电动车市场份额也增至23.1%。俄罗斯今年迄今的电动汽车销量达到了845辆,尽管数字相比其他国家不算大,但是比2020年该国的电动汽车总销量高了118%。

不过值得注意的是,在缺芯的背景下,全球新能源汽车销量的高增长逐渐放缓,同比增幅有所收窄,环比甚至出现两位数的跌幅。在荷兰,电动汽车的销量甚至罕见地出现了下滑,不过这跟去年年底荷兰出台电动车补贴导致电动车注册量迅速提升有关。挪威上月的电动车市场份额也较9月份降低,或是跟特斯拉10月份并没有在挪威交付车辆有关。

在电动车销量逆势增长的背后,我们需要看到当前欧洲电动车市场一定程度上也是由补贴驱动的。俄罗斯经济部在8月表示,计划为购买国产电动汽车的消费者提供补贴,从而刺激需求和生产。俄罗斯希望到2030年时,使其电动汽车年产量提升到22万辆。荷兰英法等国也都对电动车出台了补贴措施。

总的来看,全球电动汽车销量的持续增长说明该产品已经逐渐得到消费者的认可和接受,这与各国对电动汽车的推广和补贴以及企业的积极参与不无关系。但是推广和补贴之外,车企还需要进一步提升电动车的产品力,才能确保电动车市场的长期稳定发展。