美东时间8月15日,中国金融科技公司玖富数科(股票代码为JFU)正式登陆纳斯达克证券交易所。上市首日,玖富数科以9.58美元微涨报收。

玖富数科是一家数字金融账户平台,成立于2006年,是中国较早的金融科技企业之一。业内人士认为,玖富数科上市给外界一个积极的信号:技术正在成为传统金融行业提升效率、降低成本、控制风险的利器。玖富数科的数字科技,正通过赋能金融业的方式,推动传统金融行业的数字化和普惠化转型。

“让科技的归科技,金融的归金融。”业内流传着这样的话。

金融机构必须接受监管,持牌运营,但技术平台可以凭借技术能力和对金融业务的理解,帮助金融机构提升效率、降低成本的同时,严控风险。以技术助力金融,这是科技金融的2.0时代。

稳健运营优势源于技术能力

玖富数科经过13年发展,拥有数字科技、数字账户、数字普惠、数字财富、数字国际五大业务板块,各大业务板块拥有自己的系列创新产品品牌,包括玖富钱包、玖富万卡、悟空理财等。从2016年以来,玖富数科的业务也跟随风口一路上涨,在2018年遇到“成长的烦恼”。

根据招股说明书中数据显示,2018年用户量、活跃用户和交易量都出现了不同程度的下降。但随着玖富数科业务多元化以及主动积极转型,公司的运营质量却在不断上升,而这也是业务趋于成熟的指标。比如在过去三年,玖富数科的净利润则分别为1.62亿、7.24亿和19.75亿元人民币。在2018年收入下降的同时,却实现了更好的利润率。

再比如,不良贷款转移总额不断减少。2018财年公司贷款逾期率在各个时间区间均有所下降,例如15-30天期的贷款逾期率创下0.59%的新低;而公司不良贷款转移的总额也由2016年的9.5亿元下降至2017年的5.5亿元,并进一步下降至3.2亿元,可见玖富数科在信贷资产质量上的优化。从财报看,涉及经营稳定性的盈利现金保障倍数、核心一级资本充足率显示经营稳定性较高。

尤其是引入机构融资合作伙伴,多元化的资金来源,积极的调整使得玖富数科的业务持续性得以保证,且经营质量在不断提升。

此前玖富数科在接受媒体采访时表示,玖富数科可以稳健运营的关键优势在于技术能力。“我们链接用户、场景与金融机构,做好连接器。依靠我们的技术能力,我们能够筛选出高质量的借款人,也能通过技术能力赋能金融机构和商家合作伙伴,实现金融机构数字化、普惠化的转型。我们的技术能力赢得了用户、合作的金融机构和商家的信任,这保证了我们业务稳定增长。”

根据招股书,此次融资的主要用途为四个方面:第一是加强生态系统。玖富数科围绕万卡建立了金融服务生态系统,玖富数科希望投入生态系统建设以强化其作为“数字科技为驱动的数字金融账户平台”定位及能力。第二是增加产品,扩大消费情景贷款产品、开发增强在线管理产品。第三是继续提升技术研发能力,尤其是人工智能和大数据技术。第四是扩张香港和东南亚国际业务。

从8月15日玖富数科开盘后的表现来看,玖富数科得到了投资人的广泛认可,其股价盘中大涨也令得行业提振。未来,在监管的要求下,玖富数科必须要接受纳斯达克的信息披露规定公布所有经营信息,从而实现公开透明的运营,这在相当程度上保证了其透明化。透明化,是对玖富数科这家行业头部企业的无形压力,而透明化不仅可以促进玖富数科自身加进成熟,也将促进行业往前迈进一大步。

2.0时代:科技归科技,金融归金融

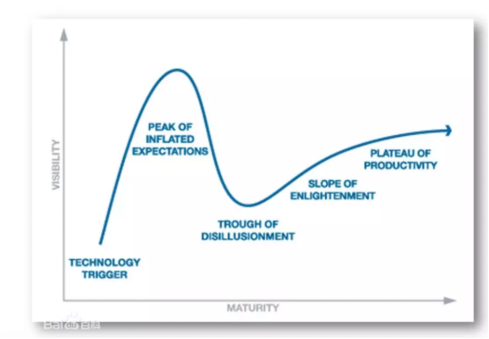

我们知道技术创新有一条著名的技术成熟度曲线。一个全新的技术落地,首先在非理性的渲染下进入非理性疯狂飙升期,然后形成一个过高期望的峰值。随后会进入泡沫化的谷底期,整个行业回归理性,然后从谷底开始稳步爬升,整个产业价值开始显现,慢慢进入真正的高峰期。

其实,互联网商业模式的创新,每一个风口几乎都经历了这样的过程。大家还记得最初的互联网三大门户,先后IPO之后就经历了全球互联网泡沫的第一次破裂。后来电商创业风起云涌,十几年后成就了令全球瞩目的阿里巴巴。O2O席卷全球,美团最终脱颖而出。共享经济更是狂热,在一轮又一轮的倒闭、收购、整合之后,滴滴愈加成熟,成为整个行业的领头羊。

回顾玖富数科的历史,其在技术创新上一直非常积极。

在2017年玖富万卡上线,以数字技术驱动金融数字化、智能化,构建金融生态。2018年提出AI IN ALL科技战略,确立AI技术为集团科技战略发力点。

2019年提出T.E科技赋能战略,基于流量、数据、场景、风控、资金、技术为核心的六大要素,建设自有生态体系,丰富技术与场景,构建开放平台,对外赋能,为国内外的实体产业和金融机构提供完整的数字普惠金融科技解决方案。

从这些探索中,我们看到玖富数科的思路:一是商业模式的多元化、生态化,构建一个成熟、完整的创新商业链条。第二是以科技创造价值,以创新技术赋能传统金融,让金融惠及更多用户,放大产业价值。

中国人口基数大,还有很多人的需求是传统金融服务难以覆盖的。这些人有良好的信用和偿债能力,但传统方法难以进行评估。而凭借高效信用评估系统,可以拓展这一部分用户,而这正是金融科技的价值空间:技术能力,能在提高借款质量的同时,也降低了借款人的门槛,扩大数量,能够在扩大规模时实现具有吸引力的增量利润。

定位于数字金融账户平台的玖富数科,关键价值就在于通过技术能力做好连接器,连接用户、场景、金融机构。

一端,以技术筛选出高质量的借款人。通过建立全面的借款人资料数据库,利用多个数据维度、变量、模型来分析借款人,能在几秒钟内做出决策,实现分层的信用审批和定价。

另一端,也通过技术赋能金融机构和商家合作伙伴,帮助金融机构高效率低成本地完成用户征信和评估,并提供合适的金融产品,拓展更广阔的业务范围,实现金融机构数字化、普惠化的转型。

这样的连接,为金融机构创造了增长空间,也为很多需要金融服务、但在原有体系下无法获得合理金融服务的人提供了帮助。而这种帮助是健康的,并不是降低信用评估的门槛,也不是钻监管的空子,而是用技术提高效率,用合理的技术拓展金融服务的边界。这才是数字科技赋能传统金融的真正价值所在。