就在今年的7月份,银保监会就我国车险行业中种种的突出矛盾,发布了《关于实施车险综合改革的指导意见(征求意见稿)》。毫无争议,银保监会此次推出的车险改革指导意见堪称为史上最大力度的车险改革。

在银保监会下达车险改革精神后,中国保险行业协会(以下简称“中保协”)便启动了《商业车险综合示范条款(2014版)》(以下简称“现行条款”)修订工作,现已形成《商业车险综合示范条款(2020版征求意见稿)》(以下简称“修订版条款”),并向社会公开征求意见。那么这也意味着,时隔6年后,影响我国数亿车主的新版商业车险即将落地。

8月23日,中保协在官方网站发布“关于征求《中国保险行业协会商业车险综合示范条款(2020版征求意见稿)》意见的通知”。据介绍,此次修订工作由监管部门全程指导,围绕保护消费者权益的目标,详细调研国内消费者需求,同时借鉴国际先进经验,在现行条款的基础上进一步完善了车险保障服务。

新“修订版条款”对比“现行条款”来说,主要做了哪些方便的调整?对于我们广大车主来说有何利好?

车损险主险范围大幅扩大

修订版条款将现有的机动车全车盗抢险与玻璃单独破碎、自燃、发动机涉水、无法找到第三方、不计免赔全部纳入车损险,作为主险的保险责任,不再隶属于附加险种。也就是说,车主无需再单独投保附加险,即可享受以上所有保险条款。

目前,车损险的理赔纠纷多发生在发动机涉水、玻璃单独破碎这两类车损,随着修订版条款的到来,此类的纠纷将大幅减少,车主只要投保车损险,保险公司就得赔,少了不少的“坑”。

值得一提的是,修订版条款的附加险种新增了“附加发动机损坏除外特约条款”,此条款是指在发动机进水损坏的情况下,保险公司不予赔偿。对于生活在少雨、车辆涉水概率极低地区的车主来说,选择该特约条款则可以降低保费。

免责条款大幅减少

在现行条款中含有非常多的责任免除条款,给人的直观感受就是“保险公司这不赔,那也不赔。”而在修订版条款中,免责条款大幅减少。

其中,地震及次生灾害责任免除被删除,意味着地震、台风、洪水等主要自然灾害车险全覆盖。非被保险人允许驾驶员造成车辆损坏责任免除条款被删除,意味着即便车辆被盗抢,车辆发生的车损保险公司也要赔。

被保险机动车未按规定检验或检验不合格责任免除同样被删除,不论车辆是否按时按规检验,只要车辆出现车损,保险公司也需要赔偿等等。

主险免赔率全部删除

在现行条款中,车险理赔时含有5%-30%不等的免赔率,车主需要单独附加购买不计免赔险后,保险公司才可以全额赔付。在不少车主看来,免赔率的存在更像是一项“流氓规定”。

在修订版条款中,上述免赔率被全部删除,而只有车主与保险公司协商确定好绝对免赔额时,才会增加绝对免赔。这也就意味着,保险从默认部分赔付变为全赔。

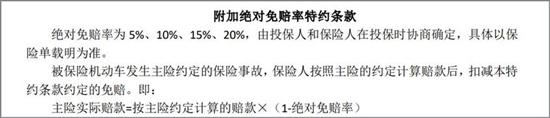

在修订版条款的附加条款中,新增了“附加绝对免赔率特约条款”,绝对免赔率为5%、10%、15%、20%,由投保人和保险公司在投保时协商确定。选择此项免赔率附加险后,虽然车辆出险后不会完全赔付,但车主可以减少保费支出。

新版附加险保障更合理

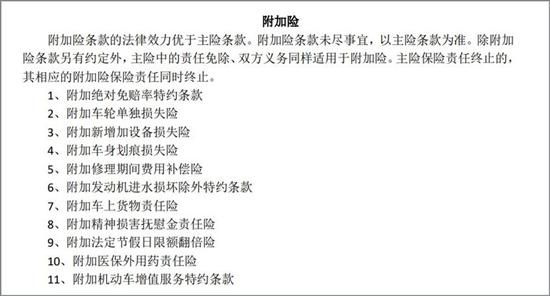

在修订版条款中,基于现行条款的基础,增了更加合理的附加险,删除了部分不合时宜的附加险。其中增加的险种除了上述两项“退钱”的特约条款外,还包括了车轮单独损失险、法定节假日限额翻倍险、医保外用药责任险、增值服务险。

修订版条款 “加量不加价”

根据7月9日银保监会发布的《关于实施车险综合改革的指导意见(征求意见稿)》,本次车险改革的阶段性目标是“降价、增保、提质”,短期内要实现“三个基本”,即“价格基本上只降不升,保障基本上只增不减,服务基本上只优不差”。

据上海证券报消息,部分地区自8月25日零点起,车险出单手续费正式下调,下调幅度根据保险公司车险业务而定,其中人保财险、太保财险、平安财险三家财险巨头下调幅度最大,部分地区最低上限已经下调至15%。

同时在中国人保2020中期业绩发布会上,人保财险副总裁邵利铎就表示,车均保费将会有一个比较明显的下降,中性地估计大概下降20%多。当然了,具体费率还是需要银保监会进一步出台配套文件。

对于我们车主来说,商业车险是我们用车过程中最主要的保障力量。新修订版商业车险的落地必将大幅改善现行车险中的种种弊端,势必促进我国车险行业健康发展。而给我们广大车主更直观的感受就是,“坑”更少了、服务更好了、保费也更低了。